- Business

- Elections Politics Sentiment

- Entertainment

- ઈકોનોમી

- કોર્પોરેટ ન્યૂઝ

- પર્સનલ ફાઇનાન્સ

- શેર બજાર

ઉદ્યોગસાહસિકોની બિઝનેસ લોનમાં 3 વર્ષમાં વ્યાપારી સંસ્થાઓને આપેલી લોનની સરખામણીએ વધુ વૃદ્ધિ

| વ્યક્તિગત ધિરાણ લેનારાની બિઝનેસ લોન બેલેન્સ માર્ચ23થી માર્ચ26માં 1.8 ગણું વધ્યું, જે વ્યાપારી સંસ્થાઓના નામે લોન બેલેન્સમાં 1.5 ગણી વૃદ્ધિથી વધુ છે | એમએસએમઈ ક્ષેત્રમાં ધિરાણની પહોંચ વધારવાની તક છે. હાલમાં લગભગ 41 ટકા વ્યાપારી એકમોને સંસ્થા અથવા વ્યક્તિગત ક્ષમતામાં ધિરાણની સુવિધા ઉપલબ્ધ | માર્ચ26 સુધી કુલ વ્યાપારી ધિરાણ પોર્ટફોલિયો 1.8 ટકા પર સ્થિર રહ્યો. વિશ્લેષણમાં ધિરાણ લેનારાના ચોક્કસ વર્ગોમાં જોખમના પ્રારંભિક સંકેતો જોવા મળ્યા |

મુંબઈ, ભારત, 8 જુલાઈ: ટ્રાન્સયુનિયન સિબિલ અને સ્મોલ ઇન્ડસ્ટ્રીઝ ડેવલપમેન્ટ બેન્ક ઓફ ઈન્ડિયા (સિડબી) દ્વારા જાહેર કરાયેલા તાજેતરના એમએસએમઈ પલ્સ અહેવાલ મુજબ ભારતમાં વ્યાપારી ધિરાણ બજારમાં ધિરાણ લેનારાઓના માળખામાં નોંધપાત્ર ફેરફાર જોવા મળી રહ્યો છે. બિઝનેસના હેતુથી લોન લેનારા વ્યક્તિગત ધિરાણ લેનારાઓ હવે કુલ વ્યાપારી ધિરાણના બાકી પોર્ટફોલિયોમાં મહત્વપૂર્ણ હિસ્સો ધરાવે છે.

બાકી રહેલા વ્યાપારી ધિરાણમાં વ્યક્તિગત ધિરાણ લેનારાઓના નામે અપાયેલી લોનનો હિસ્સો 28 ટકા હતો, જ્યારે વ્યાપારી સંસ્થાઓના નામે અપાયેલી લોનનો હિસ્સો 72 ટકા હતો. માર્ચ 2023થી માર્ચ 2026 વચ્ચેના ત્રણ વર્ષ દરમિયાન વ્યક્તિગત ધિરાણ લેનારાઓની બાકી રકમમાં 1.8 ગણી વૃદ્ધિ નોંધાઈ હતી, જ્યારે આ જ સમયગાળા દરમિયાન વ્યાપારી સંસ્થાઓના બાકી ધિરાણમાં 1.5 ગણી વૃદ્ધિ નોંધાઈ હતી.

અહેવાલ મુજબ માર્ચ 2026 સુધી દેશમાં 4.4 કરોડ એક્ટિવ કોમર્શિયલ ટ્રેડમાં કુલ બાકી વ્યાપારી ધિરાણ રૂ. 65.8 લાખ કરોડ હતું. માર્ચ 2025ના રૂ. 57.9 લાખ કરોડના કુલ બાકી ધિરાણની સરખામણીએ આ વાર્ષિક ધોરણે 14 ટકાની વૃદ્ધિ દર્શાવે છે.

ચાર્ટ 1: વ્યક્તિગત બિઝનેસ ધિરાણ લેનારાઓની ધિરાણ પ્રોફાઇલ

વ્યક્તિગત ધિરાણ લેનારાઓ બિઝનેસ ધિરાણ ક્ષેત્રનો મહત્વપૂર્ણ હિસ્સો બન્યા

માર્ચ 2026 સુધી 2.8 કરોડ વ્યક્તિગત ધિરાણ લેનારાઓ પાસે બિઝનેસ હેતુની સક્રિય લોન હતી. તેમાંના 43 ટકા ધિરાણ લેનારાઓ એવા હતા, જેઓ વ્યાપારી સંસ્થા તરીકે વિકાસના પ્રારંભિક તબક્કામાં હતા અને જેમનો ધિરાણનો ઇતિહાસ 24 મહિનાથી ઓછો હતો. આ દર્શાવે છે કે આ વર્ગ બિઝનેસ માટે સક્રિય રીતે ધિરાણ લઈ રહ્યો છે, પરંતુ વ્યાપારી સંસ્થા તરીકે હજી નવો છે. નોન-બેન્કિંગ ફાઇનાન્શિયલ કંપનીઓ (એનબીએફસી)ના કુલ વ્યાપારી ધિરાણના બાકી પોર્ટફોલિયોમાંથી લગભગ 48 ટકા હિસ્સો વ્યક્તિગત ધિરાણ લેનારાઓનો હતો. અન્ય તમામ ધિરાણદાતા વર્ગોમાં આ હિસ્સો ઘણો ઓછો હતો. તેમાં વ્યક્તિગત ધિરાણ લેનારાઓમાં ખાનગી બેન્કો 24 ટકા હિસ્સા સાથે બીજા ક્રમે રહી હતી.

વ્યાપારી ધિરાણની મુખ્ય પ્રોડક્ટ્સમાં વ્યક્તિગત ધિરાણ લેનારાઓનો હિસ્સો સતત વધી રહ્યો છે. આ વર્ગમાં બાકી લોનમાં મિલકત સામે લોન (લોન અગેઇન્સ્ટ પ્રોપર્ટી)નો હિસ્સો સૌથી મોટો હતો. ત્યારબાદ કોમર્શિયલ વાહન લોન અને અનસિક્યોર્ડ બિઝનેસ લોનનો ક્રમ રહ્યો હતો. પ્રોડક્ટ મુજબ જોવામાં આવે તો મિલકત સામેની લોનના કુલ બાકી પોર્ટફોલિયોમાં વ્યક્તિગત ધિરાણ લેનારાઓનો હિસ્સો 68 ટકા, કોમર્શિયલ વાહન લોનમાં 76 ટકા અને અનસિક્યોર્ડ બિઝનેસ લોનમાં 67 ટકા હતો. અહેવાલમાં નોંધવામાં આવ્યું છે કે મિલકત સામેની લોન, કોમર્શિયલ વાહન લોન, અનસિક્યોર્ડ બિઝનેસ લોન, ટર્મ લોન, ઓવરડ્રાફ્ટ અને કેશ ક્રેડિટ મળીને કુલ બાકી વ્યાપારી ધિરાણના લગભગ 87 ટકા હિસ્સો ધરાવે છે.

ટ્રાન્સયુનિયન સિબિલના મેનેજિંગ ડિરેક્ટર અને સીઈઓ ભાવેશ જૈને જણાવ્યું હતું કે, “ભારતના એમએસએમઈ અર્થતંત્રમાં ઉદ્યોગસાહસિક અને તેની વ્યાપારી સંસ્થા વચ્ચે ખૂબ જ નજીકનો સંબંધ હોય છે, ખાસ કરીને વ્યવસાય વૃદ્ધિના પ્રારંભિક વર્ષોમાં. એક માલિક વ્યક્તિગત ક્ષમતામાં ધિરાણ લેતો હોય છે, પરંતુ તે ધિરાણનો ઉપયોગ મોટા ભાગે વ્યવસાયની પ્રવૃત્તિઓ, કાર્યકારી મૂડીની જરૂરિયાતો અથવા સંપત્તિ સર્જન માટે થતો હોય છે. તેથી વ્યક્તિગત બિઝનેસ ધિરાણને વ્યાપારી ધિરાણમાં થઈ રહેલા પરિવર્તનના મહત્વપૂર્ણ ભાગ તરીકે સમજવાની જરૂર છે અને તેને એમએસએમઈ ધિરાણના વ્યાપક પરિપ્રેક્ષ્યમાં જોવું જોઈએ.”

“જેમ જેમ એમએસએમઈનો વિકાસ થાય છે તેમ તેમ તેમની ધિરાણની જરૂરિયાતો પણ બદલાય છે. નાની કાર્યકારી મૂડીની જરૂરિયાતથી લઈને મોટા કદના અને ક્ષેત્ર આધારિત ધિરાણ સુધીની તેમની સફર રહે છે. ધિરાણ ક્ષેત્ર માટે સૌથી મોટી તક એ છે કે આ પરિવર્તનને વધુ સ્પષ્ટ રીતે સમજી શકાય, ખાસ કરીને જ્યારે ધિરાણ લેનાર વ્યક્તિગત બિઝનેસ ધિરાણમાંથી સંસ્થાકીય ધિરાણ તરફ આગળ વધે અથવા વેપાર આધારિત ધિરાણમાંથી ઉત્પાદન આધારિત વિસ્તરણ તરફ આગળ વધે.”

ઔપચારિક ધિરાણની પહોંચ વધારવાની મોટી તક હજુ ઉપલબ્ધ

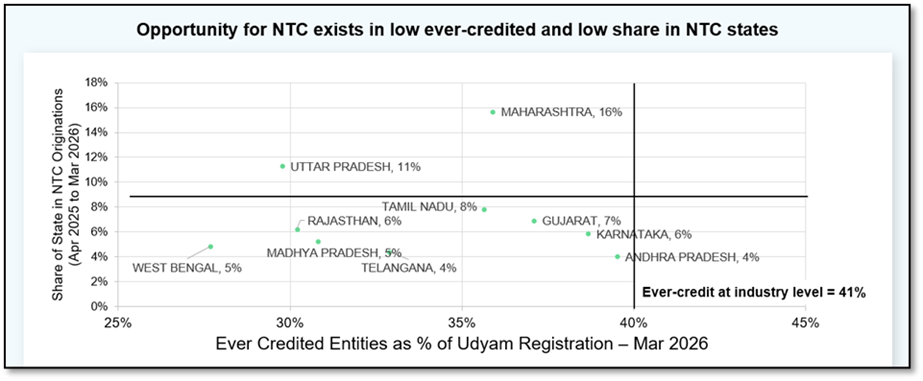

નવું ધિરાણ લેનાર (ન્યૂ-ટુ-ક્રેડિટ એટલે કે એનટીસી) વ્યાપારી સંસ્થાઓનો નવા ધિરાણમાં હિસ્સો નાણાંકીય વર્ષ 2023માં 52 ટકાથી ઘટીને નાણાંકીય વર્ષ 2026માં 42 ટકા રહ્યો હતો. આ દર્શાવે છે કે પ્રથમ વખત ઔપચારિક ધિરાણ વ્યવસ્થામાં જોડાવાની ગતિ છેલ્લા કેટલાક વર્ષોમાં ધીમી પડી છે.

ચાર્ટ 2: એનટીસી તકોનું મૂલ્યાંકન

વ્યાપારી સંસ્થાઓમાં એનટીસી ધિરાણનું મોટાભાગનું વિતરણ નાની રકમની લોનમાં થયું હતું. અહેવાલ મુજબ આવા 60 ટકા ધિરાણ રૂ. 2 લાખથી રૂ. 10 લાખની શ્રેણીમાં હતા, જ્યારે 34 ટકા ધિરાણ રૂ. 10 લાખથી રૂ. 2 કરોડની શ્રેણીમાં હતા. અહેવાલમાં એ પણ જણાવાયું છે કે રૂ. 2 લાખથી રૂ. 2 કરોડ સુધીની લોન લેનારા એનટીસી વ્યાપારી સંસ્થાઓમાંથી 75 ટકા પાસે અગાઉથી રિટેલ ધિરાણનો અનુભવ હતો. આ દર્શાવે છે કે પ્રથમ વખત સંસ્થાના નામે ધિરાણ લેનારાઓ વિવિધ પ્રકારના ધિરાણના અનુભવ સાથે ઔપચારિક વ્યાપારી ધિરાણમાં પ્રવેશી રહ્યા છે.

ધિરાણ લેનારાઓના કેટલાક ચોક્કસ વર્ગોમાં જોખમના પ્રારંભિક સંકેતો

માર્ચ 2026 સુધી કુલ વ્યાપારી ધિરાણ પોર્ટફોલિયો સ્થિર રહ્યો હોવા છતાં અહેવાલમાં કેટલાક ચોક્કસ ધિરાણ લેનારાઓ અને પ્રોડક્ટ્સમાં બાકી ચુકવણીનું પ્રમાણ વધુ હોવાનું દર્શાવવામાં આવ્યું છે. વ્યાપારી સંસ્થાઓને અપાયેલી અનસિક્યોર્ડ બિઝનેસ લોનમાં 90 દિવસથી વધુ સમયથી બાકી રહેલા અથવા સબ-સ્ટાન્ડર્ડ તરીકે વર્ગીકૃત થયેલા ધિરાણનું પ્રમાણ 7.2 ટકા હતું, જે છેલ્લા ત્રણ વર્ષમાં 274 બેસિસ પોઇન્ટ વધ્યું છે. રૂ. 2 લાખથી રૂ. 10 લાખની લોન લેનારી વ્યાપારી સંસ્થાઓમાં આ પ્રમાણ 5.6 ટકા હતું, જે સમાન સમયગાળામાં 111 બેસિસ પોઇન્ટ વધ્યું છે.

પ્રારંભિક તબક્કાની બાકી ચુકવણી (લોન મંજૂર થયાના પ્રથમ 12 મહિનામાં કોઈપણ સમયે 90 દિવસથી વધુ સમય સુધી બાકી રહેલા ખાતાઓના આધારે માપવામાં આવતી)માં પણ વ્યાપારી સંસ્થાઓને અપાયેલી અનસિક્યોર્ડ બિઝનેસ લોન તેમજ રૂ. 2 લાખથી રૂ. 10 લાખની લોન લેનારી સંસ્થાઓમાં દબાણના સંકેતો જોવા મળ્યા હતા. માર્ચ 2025માં પૂર્ણ થયેલા ત્રિમાસિક ગાળામાં મંજૂર થયેલી લોનમાં વ્યાપારી સંસ્થાઓને અપાયેલી અનસિક્યોર્ડ બિઝનેસ લોન માટે પ્રારંભિક બાકી ચુકવણીનું પ્રમાણ 2.9 ગણું વધારે હતું, જ્યારે રૂ. 2 લાખથી રૂ. 10 લાખની લોન લેનારી સંસ્થાઓમાં આ પ્રમાણ 2.1 ગણું વધારે હતું. આ જ સમયગાળામાં મંજૂર થયેલી વ્યાપારી સંસ્થાઓની તમામ લોન માટે પ્રારંભિક બાકી ચુકવણીનું સરેરાશ પ્રમાણ 3.4 ટકા હતું.

વિવિધ ક્ષેત્રોમાં ધિરાણની અલગ અલગ રચના જોવા મળી

અહેવાલ દર્શાવે છે કે વિવિધ ક્ષેત્રોમાં ધિરાણની રચના ધિરાણના કદ અને ભૌગોલિક વિસ્તાર પ્રમાણે અલગ અલગ છે. કાપડ ઉદ્યોગ, વ્યાવસાયિક સેવાઓ, જથ્થાબંધ વેપાર અને ઇન્ફ્રાસ્ટ્રક્ચર સાથે સંકળાયેલા ઉદ્યોગોમાં રૂ. 10 લાખથી રૂ. 2 કરોડની ધિરાણ શ્રેણીનું પ્રભુત્વ છે. કાપડ અને ફૂડ પ્રોસેસિંગ જેવા મુખ્ય ઉદ્યોગોમાં મહારાષ્ટ્ર અને ગુજરાત અગ્રણી રાજ્યો તરીકે સામે આવ્યા છે. ઉત્પાદન ક્ષેત્રમાં ઔદ્યોગિક ક્લસ્ટર્સમાં નોંધપાત્ર ધિરાણનું કેન્દ્રીકરણ જોવા મળ્યું છે.

વેપાર ક્ષેત્રમાં અલગ પ્રકારનું ચિત્ર જોવા મળ્યું છે. રિટેલ ટ્રેડમાં રૂ. 2 લાખથી રૂ. 10 લાખની ધિરાણ શ્રેણીનું પ્રભુત્વ હતું, જ્યારે હોલસેલ ટ્રેડમાં સક્રિય લોન ધરાવતી સંસ્થાઓના હિસ્સાના આધારે રૂ. 10 લાખથી રૂ. 2 કરોડની ધિરાણ શ્રેણી આગળ રહી હતી. રિટેલ અને હોલસેલ બંને ટ્રેડમાં ઉત્તર પ્રદેશ પ્રથમ ક્રમે રહ્યો હતો, જ્યારે પશ્ચિમ બંગાળ પણ અગ્રણી રાજ્યોમાં સામેલ હતું. વ્યાવસાયિક સેવાઓના ક્ષેત્રમાં રૂ. 10 લાખથી રૂ. 2 કરોડની નાની ધિરાણ શ્રેણીમાં સંસ્થાઓનો હિસ્સો વધુ જોવા મળ્યો હતો. આ ક્ષેત્રમાં મહારાષ્ટ્ર, કર્ણાટક અને તમિલનાડુ અગ્રણી રાજ્યોમાં સામેલ હતા.

જૈને જણાવ્યું હતું કે, “ભારતના ઉદ્યોગ આધાર, રોજગાર સર્જન અને પ્રાદેશિક આર્થિક વિકાસમાં એમએસએમઈનું મહત્વનું યોગદાન છે. વધુને વધુ નાના વ્યવસાયો ઔપચારિક ધિરાણ તરફ આગળ વધી રહ્યા છે ત્યારે એમએસએમઈ ક્ષેત્રની વિવિધતાને સમજવી જરૂરી છે. કાર્યકારી મૂડીની જરૂરિયાત ધરાવતો સૂક્ષ્મ ઉદ્યોગ, સ્થાનિક બજારમાં વેપાર કરતો વેપારી અને ઉત્પાદન ક્ષમતા વધારવા ઇચ્છતી ઉત્પાદન એકમ – ત્રણેયની ધિરાણની જરૂરિયાતો, વ્યવસાય ચક્ર અને વિકાસની દિશા અલગ અલગ હોય છે. તેથી એમએસએમઈ માટે ઔપચારિક ધિરાણની પહોંચ વધારવાની સાથે સાથે આ તફાવતોને પણ વધુ સારી રીતે સમજવાની જરૂર છે. વિવિધ ક્ષેત્રો, ધિરાણના કદ અને ભૌગોલિક વિસ્તારોના વધુ વિગતવાર અભ્યાસ દ્વારા સમગ્ર ધિરાણ વ્યવસ્થા નાના અને વિકસતા ઉદ્યોગોને વધુ સારી રીતે સેવા આપી શકશે અને સાથે સાથે ટકાઉ ધિરાણ વૃદ્ધિ પર પણ ધ્યાન કેન્દ્રિત કરી શકશે.”

(Disclaimer: The information provided here is investment advice only. Investing in the markets is subject to risks and please consult your advisor before investing.)

(સ્પષ્ટતા: અત્રેથી આપવામાં આવતી તમામ પ્રકારની માહિતી કોઇપણ પ્રકારે રોકાણ/ ટ્રેડીંગ માટેની સલાહ નથી. બજારોમાં રોકાણ જોખમોને આધીન છે અને રોકાણ કરતા પહેલા કૃપા કરીને તમારા સલાહકારની સલાહ લો. વધુમાં અત્રે પ્રગટ થયેલા કોઇપણ સમાચાર કે વિગતો સાથે businessgujarat.in અંશતઃ કે સંપુર્સણપણે સહમત નથી.)