- Business

- Elections Politics Sentiment

- Entertainment

- Fashion

- IPO

- ઈકોનોમી

- કોમોડિટી

- ક્રિપ્ટો

- પર્સનલ ફાઇનાન્સ

- શેર બજાર

પ્રથમ વખત ક્રેડિટ કાર્ડ લેતા ગ્રાહકોમાંથી અડધા Gen Z છે અને મેટ્રો શહેરોની બહાર રહે છે

| વર્ષ 2026માં ભારતમાં ક્રેડિટ કાર્ડ ધરાવતા ગ્રાહકોની સંખ્યા 5.2 કરોડને વટાવી ગઈ, જે વર્ષ 2016ની સરખામણીએ 3.6 ગણી વધુ છે | છેલ્લા દસ વર્ષમાં ક્રેડિટ કાર્ડ પર બાકી રહેલી કુલ રકમ 8.3 ગણી વધીને રૂ. 3.1 લાખ કરોડ થઈ ગઈ છે |

માર્ચ 2026 સુધીમાં નવા ક્રેડિટ કાર્ડ ધારકો (ન્યૂ ટુ ક્રેડિટ કાર્ડ) (એનટીસીસી) પૈકી 50 ટકા ગ્રાહકો જેન ઝી (30 વર્ષ કે તેથી ઓછી ઉંમરના) હતા. જ્યારે 46 ટકા ગ્રાહકો અર્ધ-શહેરી અને ગ્રામ્ય વિસ્તારોમાં રહેતા હતા. આ દર્શાવે છે કે યુવા વર્ગમાં ક્રેડિટ કાર્ડનો સ્વીકાર ઝડપથી વધી રહ્યો છે અને તેનું વિસ્તરણ મોટા શહેરોની બહાર પણ થઈ રહ્યું છે

મુંબઈ, 9 જુલાઈ: ભારતમાં પ્રથમ વખત ક્રેડિટ કાર્ડ મેળવનારા ગ્રાહકો (ન્યૂ-ટુ-ક્રેડિટ-કાર્ડ) (એનટીસીસી) હવે પહેલાં કરતાં વધુ યુવા છે અને દેશના વધુ વિસ્તારોમાં ફેલાયેલા છે. માર્ચ 2026 સુધીમાં એનટીસીસી ગ્રાહકોમાંથી 50 ટકા ગ્રાહકોની ઉંમર 30 વર્ષ કે તેથી ઓછી હતી, જ્યારે માર્ચ 2022માં આ આંકડો 43 ટકા હતો. તે જ સમયગાળા દરમિયાન અર્ધ-શહેરી અને ગ્રામ્ય વિસ્તારોમાં રહેતા એનટીસીસી ગ્રાહકોનો હિસ્સો 42 ટકાથી વધીને 46 ટકા થયો હતો.

એનટીસીસી ગ્રાહકો હવે વધુ એક્ટિવ ક્રેડિટ પ્રોફાઇલ સાથે ક્રેડિટ કાર્ડ બજારમાં આવી રહ્યા છે. વ્હાઇટપેપરમાં જાણવા મળ્યું છે કે 25 ટકા એનટીસીસી ગ્રાહકો પાસે પહેલેથી જ ત્રણ અથવા તેથી વધુ એક્ટિવ ક્રેડિટ પ્રોડક્ટ્સ હતી. તેનો અર્થ એ છે કે ઘણા ગ્રાહકો માટે પ્રથમ ક્રેડિટ કાર્ડ એ તેમની પાસે પહેલેથી જ રહેલી ક્રેડિટ સુવિધાઓમાં ઉમેરાતી નવી સુવિધા છે, માત્ર ક્રેડિટની શરૂઆત નથી. માર્ચ 2026 સુધીમાં ભારતમાં ક્રેડિટ-એક્ટિવ ગ્રાહકોમાં ક્રેડિટ કાર્ડના ઉપયોગનું પ્રમાણ 25 ટકા હતું, જ્યારે યુનાઇટેડ કિંગડમમાં તે 70 ટકા, કોલંબિયામાં 62 ટકા અને હોંગકોંગમાં 98 ટકા હતું. એટલે કે વિકસિત અને ઉભરતા ઘણા બજારોની સરખામણીએ ભારતમાં હજુ પણ ક્રેડિટ કાર્ડનો વ્યાપ ઓછો છે. જોકે હાલનો ઓછો વપરાશ પ્રમાણ અને યુવા વર્ગની વધતી ભાગીદારી દર્શાવે છે કે જવાબદારીપૂર્વક ક્રેડિટ કાર્ડનો વ્યાપ વધારવાની મોટી તક રહેલી છે.

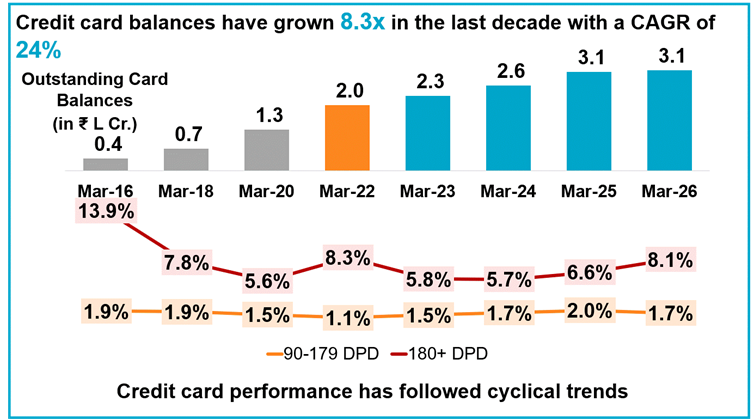

ભારતના ક્રેડિટ કાર્ડ બજારના દસ વર્ષના વિકાસની ઝલક

છેલ્લા દસ વર્ષમાં ભારતમાં ક્રેડિટ કાર્ડ બજારમાં કાર્ડ્સની સંખ્યા, ગ્રાહકોની સંખ્યા અને બાકી રહેલી રકમ, ત્રણેયમાં નોંધપાત્ર વધારો થયો છે. માર્ચ 2016થી માર્ચ 2026 દરમિયાન ક્રેડિટ કાર્ડ ધારકોની સંખ્યા 1.4 કરોડથી 3.6 ગણી વધીને 5.2 કરોડ થઈ હતી. આ સમયગાળા દરમિયાન ક્રેડિટ કાર્ડ પર બાકી રહેલી રકમ વધુ ઝડપથી વધી હતી અને રૂ. 0.4 લાખ કરોડથી 8.3 ગણી વધીને રૂ. 3.1 લાખ કરોડ થઈ હતી. જ્યારે એક્ટિવ ક્રેડિટ કાર્ડ્સની સંખ્યા 2.1 કરોડથી પાંચ ગણી વધીને 10.7 કરોડ થઈ હતી.

ટ્રાન્સયુનિયન સિબિલના તાજેતરના સંશોધન આધારિત વ્હાઇટપેપર ‘Beyond the Swipe 2026: How India Uses Card as a Credit Instrument’ અનુસાર, કાર્ડધારકો ક્રેડિટ કાર્ડનો વધુ સક્રિય રીતે ઉપયોગ કરી રહ્યા છે. પ્રતિ ગ્રાહક સરેરાશ ક્રેડિટ કાર્ડ બાકી રકમ રૂ. 31,000થી વધીને રૂ. 65,000 થઈ ગઈ છે.

ચાર્ટ 1: છેલ્લા 10 વર્ષ દરમિયાન ક્રેડિટ કાર્ડ પર બાકી રહેલી રકમમાં વૃદ્ધિ

વોલેટ્સ વધુ ડાયવર્સિફાઇડ થઈ રહ્યા હોવાથી ક્રેડિટ કાર્ડનો વપરાશ સતત વધી રહ્યો છે

છેલ્લા દસ વર્ષમાં ક્રેડિટ કાર્ડ બજારના વિસ્તરણ સાથે કાર્ડધારકો વિવિધ પ્રકારની ક્રેડિટ પ્રોડક્ટ્સનો પણ ઉપયોગ કરવા લાગ્યા છે. માર્ચ 2016માં વપરાશ આધારિત ક્રેડિટ ખાતાઓમાં એક્ટિવ ક્રેડિટ કાર્ડનો હિસ્સો 56 ટકા હતો. માર્ચ 2026માં આ હિસ્સો 38 ટકા થયો. તે જ સમયગાળા દરમિયાન સમગ્ર ઉદ્યોગમાં વપરાશ આધારિત ક્રેડિટ બેલેન્સના હિસ્સા તરીકે કાર્ડ બેલેન્સ પણ 36 ટકાથી ઘટીને 26 ટકા થયું.

ગ્રાહકોના વોલેટ્સમાં પણ ફેરફાર જોવા મળ્યો છે. વોલેટ ગ્રાહકોમાં માત્ર કાર્ડ ધરાવતા ગ્રાહકોનો હિસ્સો માર્ચ 2016માં 50 ટકા હતો, જે માર્ચ 2026માં ઘટીને 33 ટકા થયો હતો. બીજી તરફ, વોલેટમાં અન્ય પ્રકારની વપરાશ આધારિત લોન ધરાવતા ગ્રાહકોનો હિસ્સો 16 ટકાથી વધીને 32 ટકા થયો. ત્રણ અથવા તેથી વધુ ક્રેડિટ કાર્ડ ધરાવતા ગ્રાહકોનો હિસ્સો પણ 12 ટકાથી વધીને 22 ટકા થયો, જે દર્શાવે છે કે ગ્રાહકો હવે પોતાના ક્રેડિટ પોર્ટફોલિયોમાં અનેક પ્રકારના કાર્ડ અને અન્ય ક્રેડિટ પ્રોડક્ટ્સનો સમાવેશ કરી રહ્યા છે.

ટ્રાન્સયુનિયન સિબિલના મેનેજિંગ ડિરેક્ટર અને સીઈઓ ભાવેશ જૈને જણાવ્યું હતું કે, “છેલ્લા દસ વર્ષમાં ભારતના ક્રેડિટ કાર્ડ બજારનો વિકાસ હવે વધુ એક્ટિવ અને વિવિધ પ્રકારની ક્રેડિટ સુવિધાઓનો ઉપયોગ કરતા ગ્રાહકો દ્વારા આગળ વધી રહ્યો છે. ઘણા ગ્રાહકો હવે ક્રેડિટ કાર્ડ સાથે નાની રકમની પર્સનલ લોન, કન્ઝ્યુમર ડ્યુરેબલ લોન અને ટૂંકા ગાળાની અન્ય ક્રેડિટ પ્રોડક્ટ્સનો પણ ઉપયોગ કરે છે. આ દર્શાવે છે કે ગ્રાહકોનું ક્રેડિટ વોલેટ વધુ મજબૂત, વધુ ઔપચારિક અને રોજિંદી જરૂરિયાતોને વધુ સારી રીતે પૂરી પાડનારું બની રહ્યું છે.”

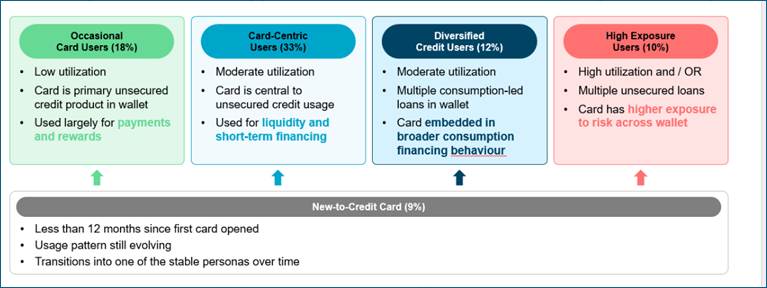

વિવિધ પ્રકારના કાર્ડધારકો અને તેમની અલગ ઉપયોગ પદ્ધતિ

માત્ર ક્રેડિટ કાર્ડનો મુખ્ય ઉપયોગ કરતા ગ્રાહકો સૌથી મોટો વર્ગ છે, જેનો હિસ્સો 33 ટકા છે. ત્યારબાદ ક્યારેક-ક્યારેક કાર્ડનો ઉપયોગ કરતા ગ્રાહકો 18 ટકા, વિવિધ પ્રકારની ક્રેડિટ સુવિધાઓનો ઉપયોગ કરતા ગ્રાહકો 12 ટકા અને વધુ ક્રેડિટ એક્સપોઝર ધરાવતા ગ્રાહકો 10 ટકા છે. માર્ચ 2026 સુધીમાં 12 મહિનાથી ઓછો ક્રેડિટ કાર્ડ અનુભવ ધરાવતા ગ્રાહકોનો હિસ્સો કુલ કાર્ડધારકોના 9 ટકા હતો. સમય જતાં અને અનુભવ વધતા તેઓ પણ આ ચાર પૈકીના કોઈ એક વર્ગમાં સામેલ થવાની શક્યતા છે.

ચાર્ટ 2: માર્ચ 2026માં કાર્ડધારકોના વિવિધ વર્ગ

જે કાર્ડધારકો માટે કાર્ડના ઉપયોગ અંગેની માહિતી ઉપલબ્ધ નહોતી અથવા જેમણે 30 દિવસથી વધુ સમય સુધી ચુકવણી બાકી રાખી હતી, તેમને આ વર્ગીકરણમાં સામેલ કરવામાં આવ્યા નથી

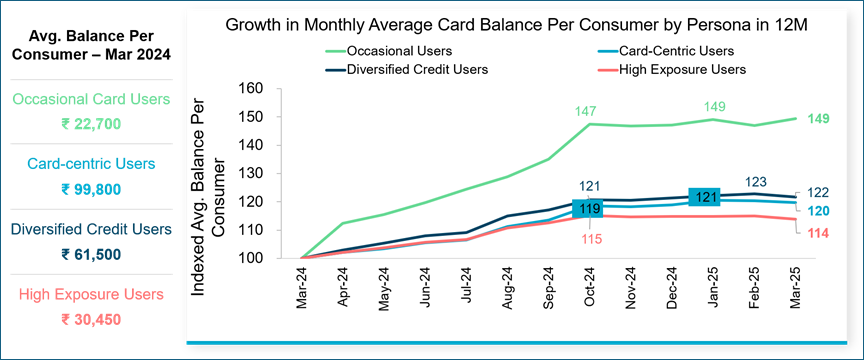

આ વર્ગીકરણ માર્ચ 2024 સુધી નિયમિત ચુકવણી કરતા તમામ કાર્ડધારકોના તે સમયના વર્તનના આધારે કરવામાં આવ્યું છે. આ માળખાનો ઉપયોગ કરીને ભવિષ્યમાં ગ્રાહકોની ક્રેડિટ પ્રવૃત્તિનો અંદાજ પણ લગાવી શકાય છે. માર્ચ 2024થી માર્ચ 2025 દરમિયાનના આગામી 12 મહિનામાં વિવિધ પ્રકારની ક્રેડિટનો ઉપયોગ કરતા ગ્રાહકોમાંથી 62 ટકા અને વધુ ક્રેડિટ એક્સપોઝર ધરાવતા ગ્રાહકોમાંથી 48 ટકાએ નવી અસુરક્ષિત પ્રોડક્ટ લીધી હતી. તેની સરખામણીએ માત્ર કાર્ડ આધારિત ગ્રાહકોમાં આ પ્રમાણ 27 ટકા અને ક્યારેક-ક્યારેક કાર્ડનો ઉપયોગ કરતા ગ્રાહકોમાં માત્ર 12 ટકા હતું. આ ઉપરાંત 12 મહિનામાં બાકી રકમ વધવાની પદ્ધતિ અને ત્યારબાદના 12 મહિનામાં ચુકવણીમાં વિલંબનું પ્રમાણ પણ આ ચારેય વર્ગોમાં નોંધપાત્ર રીતે અલગ જોવા મળ્યું.

ચાર્ટ 3: ગ્રાહકોના વિવિધ વર્ગ પ્રમાણે ક્રેડિટ કાર્ડ બાકી રકમમાં વૃદ્ધિનો સૂચકાંક

(માર્ચ 2024થી માર્ચ 2025)

માર્ચ 2024 માટે પ્રતિ ગ્રાહક સરેરાશ બાકી રકમને 100ની નજીકના આંક સુધી કરવામાં આવી છે. બેલેન્સમાં વૃદ્ધિ દર્શાવવા માટે દરેક વર્ગ માટે માર્ચ 2024ને આધાર વર્ષ તરીકે લેવામાં આવ્યું છે

જેન ઝી હવે પ્રથમ ક્રેડિટ કાર્ડ પહેલાં જ ક્રેડિટનો ઉપયોગ શરૂ કરે છે

ઘણા યુવા ગ્રાહકો માટે હવે પ્રથમ ક્રેડિટ કાર્ડ એ ઔપચારિક ક્રેડિટ મેળવવાનું પહેલું પગલું રહ્યું નથી. અભ્યાસ દર્શાવે છે કે યુવા ભારતીયોમાં હવે પોતાના ક્રેડિટ વોલેટ બનાવવાની રીતમાં સ્પષ્ટ બદલાવ આવ્યો છે. વર્ષ 2024માં પ્રથમ વખત ક્રેડિટ કાર્ડ મેળવનારા 24થી 30 વર્ષના જેન ઝી ગ્રાહકો પાસે, વર્ષ 2018માં સમાન ઉંમરના મિલેનિયલ ગ્રાહકોની સરખામણીએ, પહેલેથી જ એક્ટિવ ક્રેડિટનો વધુ અનુભવ હતો.

પ્રથમ ક્રેડિટ કાર્ડ મેળવતી વખતે 31 ટકા જેન ઝી ગ્રાહકો પાસે પહેલેથી જ બે અથવા તેથી વધુ એક્ટિવ ક્રેડિટ ખાતા હતાં. જ્યારે અગાઉ કોઈ ક્રેડિટ અનુભવ ન ધરાવતા ગ્રાહકોનો હિસ્સો વર્ષ 2024માં જેન ઝીમાં 30 ટકા હતો, જે વર્ષ 2018માં સમાન ઉંમરના મિલેનિયલ્સમાં 56 ટકા હતો. જેન ઝી ગ્રાહકો પાસે પ્રથમ કાર્ડ મેળવતી વખતે અન્ય વપરાશ આધારિત ક્રેડિટ પ્રોડક્ટ્સ પણ વધુ પ્રમાણમાં હતાં. આવા ગ્રાહકોમાંથી 18 ટકા પાસે કન્ઝ્યુમર ડ્યુરેબલ લોન અને 23 ટકા પાસે નાની રકમની પર્સનલ લોન પહેલેથી જ ચાલુ હતી.

પ્રથમ ક્રેડિટ કાર્ડ મેળવ્યા પછીના શરૂઆતના ઉપયોગના આંકડા પણ વધુ સક્રિય વલણ દર્શાવે છે. યુવા એનટીસીસી ગ્રાહકોમાં કાર્ડ એક્ટિવ કરવાની ટકાવારી બંને જૂથોમાં લગભગ સમાન રહી હતી, પરંતુ જેન ઝી ગ્રાહકો તેમના પ્રથમ ક્રેડિટ કાર્ડ શરૂ કરાવ્યાના પ્રથમ ત્રણ મહિનામાં વધુ ખર્ચ કરતા જોવા મળ્યા. પ્રથમ ક્રેડિટ કાર્ડ મળ્યાના ત્રણ મહિનામાં લગભગ 28 ટકા જેન ઝી એનટીસીસી ગ્રાહકોના બાકી બેલેન્સ રૂ. 25,000થી વધુ હતા, જ્યારે વર્ષ 2018માં સમાન ઉંમરના મિલેનિયલ્સમાં આ પ્રમાણ લગભગ 20 ટકા હતું.

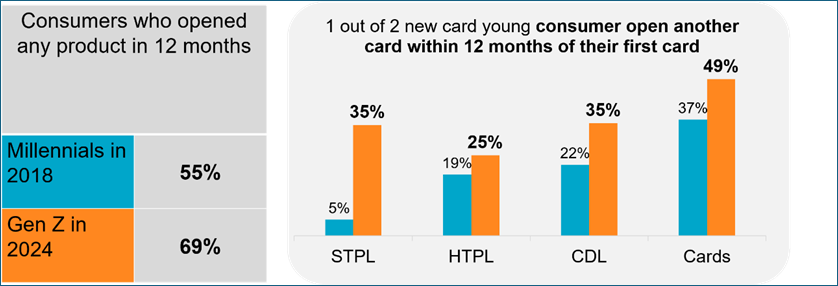

પ્રથમ ક્રેડિટ કાર્ડ સુધી જ આ પ્રવૃત્તિ મર્યાદિત રહી નહોતી. જેન ઝીના લગભગ 69 ટકા એનટીસીસી ગ્રાહકોએ પ્રથમ ક્રેડિટ કાર્ડ મળ્યાના 12 મહિનામાં બીજી કોઈ ક્રેડિટ પ્રોડક્ટ પણ લીધી, જ્યારે વર્ષ 2018માં સમાન ઉંમરના મિલેનિયલ એનટીસીસી ગ્રાહકોમાં આ પ્રમાણ 55 ટકા હતું. જેમણે બીજી ક્રેડિટ પ્રોડક્ટ લીધી હતી, તેમાં જેન ઝીના 39 ટકાએ તે પોતાના પ્રથમ ક્રેડિટ કાર્ડ જારી કરનાર સંસ્થામાંથી જ લીધી હતી, જ્યારે મિલેનિયલ્સમાં આ પ્રમાણ 33 ટકા હતું.

ચાર્ટ 4: પ્રથમ ક્રેડિટ કાર્ડ પછી નવી ક્રેડિટ પ્રોડક્ટ લેવાના મામલે જેન ઝી મિલેનિયલ્સ કરતાં આગળ

(Disclaimer: The information provided here is investment advice only. Investing in the markets is subject to risks and please consult your advisor before investing.)

(સ્પષ્ટતા: અત્રેથી આપવામાં આવતી તમામ પ્રકારની માહિતી કોઇપણ પ્રકારે રોકાણ/ ટ્રેડીંગ માટેની સલાહ નથી. બજારોમાં રોકાણ જોખમોને આધીન છે અને રોકાણ કરતા પહેલા કૃપા કરીને તમારા સલાહકારની સલાહ લો. વધુમાં અત્રે પ્રગટ થયેલા કોઇપણ સમાચાર કે વિગતો સાથે businessgujarat.in અંશતઃ કે સંપુર્સણપણે સહમત નથી.)