માત્ર 18% ઉધાર લેનારાઓ જ ડેટા ગોપનીયતા દિશા નિર્દેશોને સમજે છે

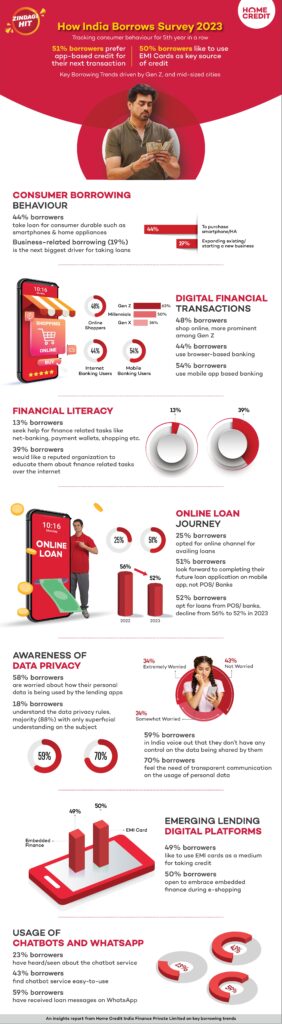

નવી દિલ્હી, 24 ડિસેમ્બર: વૈશ્વિક કન્ઝ્યુમર ફાઇનાન્સ પ્રોવાઇડરની સ્થાનિક શાખા, હોમ ક્રેડિટ ઇન્ડિયાએ મંગળવારે તેમનો વાર્ષિક ‘હાઉ ઇન્ડિયા બોરોઝ સર્વે 2023 (ભારત કેવી રીતે ઋણ લે છે)‘ શરૂ કર્યો, જેનો હેતુ સતત વિકસતા ગ્રાહક ઉધારની વર્તણૂકને સમજવાનો છે. 2021 થી, ઉધાર લેવાનો ટ્રેન્ડ ઘર ચલાવવાથી સ્માર્ટફોન અને હોમ એપ્લાયન્સિસ (2023 માં 44%) જેવા કન્ઝ્યુમર ડ્યુરેબલ ખરીદવા તરફ વળ્યો હતો. જ્યારે કન્ઝ્યુમર ડ્યુરેબલ લોન્સમાં 9% નો ઘટાડો થયો છે, ત્યારે વ્યવસાય સંબંધિત ઉધારમાં 5% નો વધારો થયો છે, જેમાં કુલ 19% મધ્યમ વર્ગ ઉધારી છે જે નવો વ્યવસાય શરૂ કરવા અથવા વિસ્તૃત કરવા માટે લેવામાં આવે છે.

અભ્યાસમાં મોટાભાગના ઉધાર લેનારાઓ ઓનલાઈન તરફી છે, 48% તેમની વ્યક્તિગત ખરીદી માટે ઓનલાઇન શોપિંગ પર આધાર રાખે છે. આમાંથી 44% ઉધાર લેનારાઓ નાણાકીય વ્યવહારો માટે ઓનલાઇન બેંકિંગ પર આધાર રાખે છે. અડધાથી વધુ (54%) લોકો દૈનિક નાણાકીય અપડેટ્સ માટે મોબાઇલ બેંકિંગ સાથે આરામદાયક અનુભવે છે.

બીજી મુખ્ય વિશેષતા નાણાકીય સેવાઓના ડિજિટાઇઝેશનની વધતી સ્વીકૃતિ છે. HIB 2023 મુજબ, એક ચતુર્થાંશથી વધુ ઉધાર લેનારાઓએ લોન મેળવવા માટે ઓનલાઇન ચેનલ પસંદ કરી છે. ટેલિ કૉલિંગ દ્વારા શરૂ કરવામાં આવેલી લોનમાં 3% નો વધારો થયો (2022 માં 16% થી 2023 માં 19%), જ્યારે POS/ બેંક શાખાઓ દ્વારા લોનમાં 4% નો ઘટાડો જોવા મળ્યો (56% થી 51%).

EMI કાર્ડ્સ ક્રેડિટનું લોકપ્રિય માધ્યમ છે, જે હોમ ક્રેડિટ ઇન્ડિયાના ‘ભારત કેવી રીતે ઉધાર લે છે તેનો સર્વે 2023’ ને પ્રતિબિંબિત કરે છે

ડિજિટલ સંક્રમણને અનુરૂપ, અડધાથી વધુ ઉધાર લેનારાઓ (51%) POS/ બેંકો સાથે કોઈ ભૌતિક ક્રિયાપ્રતિક્રિયા કર્યા વિના મોબાઇલ એપ્લિકેશન પર તેમની સંપૂર્ણ ભાવિ લોન એપ્લિકેશન પૂર્ણ કરવા ઇચ્છુક છે. ઓનલાઈન લોન માધ્યમોની પસંદગી મુખ્યત્વે નાના અને મહત્વાકાંક્ષી નાના શહેરના ઉધાર લેનારાઓ દ્વારા કરવામાં આવે છે, જેમાં, દહેરાદૂન 61%, લુધિયાણા 59%, અમદાવાદ 56% અને ચંદીગઢ 52% જેવા શહેરો શામેલ છે.

એમ્બેડેડ ફાઇનાન્સને તાજેતરના વર્ષોમાં વેગ મળ્યો છે જેમાં 50% ઉધાર લેનારાઓ ઇ-શોપિંગ દરમિયાન તેને સ્વીકારવા માટે રાજી છે. જો કે, BNPL અને PPI ઉત્પાદનો પરના આરબીઆઈના કડક નિયમોને કારણે ઉધાર લેનારાઓમાં ઉત્પાદનની ઉપજમાં 2022 થી 10% ઘટાડો થયો છે, જેના કારણે ઓફરો ઘટી છે. તેને વધુ પસંદ કરવામાં આવે છે કારણ કે તે ઉધાર લેવાનું ઝડપી બનાવે છે અને ઇકોમર્સ શોપિંગને સરળ પ્રક્રિયા બનાવે છે. ઉચ્ચ વિશ્વાસ અને ઝડપી વિતરણને કારણે ક્રેડિટ લેવા માટે ઇએમઆઈ કાર્ડ્સ (49%) સૌથી વધુ પસંદગીનું માધ્યમ છે.

| કન્ઝ્યુમર ડ્યુરેબલ અને વ્યવસાયની જરૂરિયાતો 2023 માં ઉધાર લેવાનું મુખ્ય કારણ બની રહી છે. | 51% તેમની આગામી લોન માટે ઓનલાઈન ચેનલો પર શિફ્ટ થવાની ઈચ્છા ધરાવે છે. |

| માત્ર 18% ઋણ લેનારાઓ ડેટા ગોપનીયતા નિયમોને સમજે છે, તેમાંના મોટાભાગના (88%) વિષય પર માત્ર ઉપરછલ્લી સમજ ધરાવે છે. | અમદાવાદમાં, 16% ઉત્તરદાતાઓ ડેટાના ઉપયોગ વિશે જાણે છે; 54% લોકો માને છે કે લોન કંપનીઓ જરૂરી કરતાં વધુ ડેટા એકત્રિત કરે છે. |

અમદાવાદમાં, 16% ઉત્તરદાતાઓ ડેટાના ઉપયોગ વિશે જાણે છે; 54% લોકો માને છે કે લોન કંપનીઓ જરૂરી કરતાં વધુ ડેટા એકત્રિત કરે છે.

કન્ઝ્યુમર સ્ટડી પર બોલતા, હોમ ક્રેડિટ ઇન્ડિયાના ચીફ માર્કેટિંગ ઓફિસર, આશિષ તિવારીએ જણાવ્યું હતું કે, આ સર્વે ફક્ત આજના ઉધાર લેનારાઓની પસંદગીઓ પર પ્રકાશ પાડે છે એટલું જ નહીં, પરંતુ તે ડેટા ગોપનીયતા વિશે વધુ જાગૃતિ લાવવાની જરૂરિયાત પર પણ ભાર મૂકે છે.

HIB સ્ટડી દિલ્હી-એનસીઆર, મુંબઈ, કોલકાતા, ચેન્નાઈ, બેંગલુરુ, હૈદરાબાદ, પુણે, અમદાવાદ, લખનઉ, જયપુર, ભોપાલ, પટના, રાંચી, ચંદીગઢ, લુધિયાણા, કોચી અને દહેરાદૂન સહિત 17 શહેરોમાં હાથ ધરવામાં આવ્યો હતો. નમૂનાનું કદ આશરે છે. 18-55 વર્ષની વય જૂથના 1842 ઉધાર લેનારા છે, જેમની સરેરાશ આવક રૂ. 31,000 પ્રતિ માસ છે.

માત્ર 18% ઋણ લેનારાઓ ડેટા ગોપનીયતા નિયમોને સમજે છે, તેમાંના મોટાભાગના (88%) વિષય પર માત્ર ઉપરછલ્લી સમજ ધરાવે છે. લગભગ 60% ઉધાર લેનારાઓને તેમના વ્યક્તિગત ડેટાને કેવી રીતે એકત્રિત કરવામાં આવે છે અને ધિરાણ એપ્લિકેશન્સ દ્વારા તેનો ઉપયોગ કરવામાં આવે છે તેની ચિંતા હતી. આ ચિંતિત ઉધાર લેનારાઓમાંથી 58% ને એવું પણ લાગે છે કે ધિરાણ એપ્લિકેશનો જરૂરી કરતાં વધુ ડેટા એકત્રિત કરે છે. મહાનગરોમાં, ચેન્નાઈના 78% ઋણ લેનારાઓ એકત્રિત કરેલા ડેટાની માત્રા વિશે તેમની ચિંતા વ્યક્ત કરે છે.

વધુ ડિજિટલ ધિરાણ કંપનીઓના આગમનને કારણે અમદાવાદમાં 80% લોકો ફિનટેકમાં વૃદ્ધિ વિશે આશાવાદી

અમદાવાદમાં, 16% ઉત્તરદાતાઓએ લોન કંપનીઓ દ્વારા તેમના વ્યક્તિગત ડેટાના ઉપયોગ વિશે જાગરૂકતા દર્શાવી. રસપ્રદ વાત એ છે કે, અડધાથી વધુ સહભાગીઓ, 54%, એ એવી માન્યતા વ્યક્ત કરી હતી કે લોન કંપનીઓ જરૂરી કરતાં વધુ ડેટા એકત્રિત કરે છે. જો કે, અમદાવાદમાં નોંધપાત્ર 80% વ્યક્તિઓએ ફિનટેક ક્ષેત્રના વિકાસ અંગે આશાવાદ દર્શાવ્યો હતો, જે તેને ડિજિટલ ધિરાણ કંપનીઓની વધતી હાજરીને આભારી છે. તદુપરાંત, સર્વે કરાયેલ વસ્તીના જબરજસ્ત 79% લોકો પરંપરાગત ઑફલાઇન ચેનલોની તુલનામાં ઓનલાઇન લોનને વધુ અનુકૂળ વિકલ્પ તરીકે જોતા હતા.

70% ઉધાર લેનારાઓ અનુભવે છે કે વ્યક્તિગત ડેટાના ઉપયોગ પર પારદર્શક સંદેશાવ્યવહારની જરૂર છે. આ મોટે ભાગે પુરુષો દ્વારા ચલાવવામાં આવે છે અને દક્ષિણ સિવાયના ભૌગોલિક વિસ્તારોમાં જનરેશન Z ઋણ લેનારાઓ સમાન અભિપ્રાય ધરાવે છે.

ડિજિટલ સાક્ષરતાની દ્રષ્ટિએ, મધ્યમ વર્ગના 23% ઉધાર લેનારાઓએ ભૂતકાળમાં ચેટબોટ સેવા વિશે સાંભળ્યું/જોયું છે. 43% ઉધાર લેનારાઓને ચેટબોટ સેવાનો ઉપયોગ કરવો સરળ લાગે છે, જેમાં મહિલા, અને જનરેશન Z આગળ છે. વોટ્સએપ લોન માટે એક ઉભરતી ડિજિટલ ચેનલ છે, જેમાં 59% ઉધાર લેનારાઓને વોટ્સએપ પર લોન સંદેશા પ્રાપ્ત થાય છે. જો કે, ફક્ત એક-ચતુર્થાંશ ઋણ લેનારાઓ વોટ્સએપ પર પ્રાપ્ત લોન ઓફરને વિશ્વસનીય માને છે, જનરેશન Z આ પ્રત્યે વધુ વિશ્વાસ દર્શાવે છે.

દેશમાં નાણાકીય શિક્ષણમાં રસ વધી રહ્યો હોવાથી, 39% ઉધાર લેનારાઓએ કહ્યું કે તેઓ ઇચ્છે છે કે એક પ્રતિષ્ઠિત સંસ્થા તેમને ઇન્ટરનેટ પર નાણાં સંબંધિત કાર્યો વિશે શિક્ષિત કરે, જેમાં GenZ (જનરેશન ઝેડ) મહત્તમ રસ દર્શાવે છે. લુધિયાણા (57%), પટના (55%) અને ભોપાલ (48%) જેવા નાના શહેરો નાણાકીય શિક્ષણમાં વધુ રસ દર્શાવે છે.

બિઝનેસ ગુજરાત વેબસાઈટમાં આવતાં news updates મેળવવા માટે નીચેની લિંક ઉપર ક્લિક કરી ફોલો કરો

https://whatsapp.com/channel/0029VaDvQgaDOQIYqUTAu20r

(Disclaimer: The information provided here is investment advice only. Investing in the markets is subject to risks and please consult your advisor before investing.)

(સ્પષ્ટતા: અત્રેથી આપવામાં આવતી તમામ પ્રકારની માહિતી કોઇપણ પ્રકારે રોકાણ, ટ્રેડીંગ માટેની સલાહ નથી. બજારોમાં રોકાણ જોખમોને આધીન છે અને રોકાણ કરતા પહેલા કૃપા કરીને તમારા સલાહકારની સલાહ લો.)