RBI આ અઠવાડિયે રેપો રેટમાં 35bpનો વધારો કરી શકે છે

પરંતુ રૂપિયાની નબળાઇના કારણે વધુ 50bp વધારો ઝીંકાઇ શકે છે

હોમ, ઓટો, પર્સનલ, કોર્પોરેટ સહિતની લોન્સ ઉપર 75-100 bpનો તોળાતો વધારો

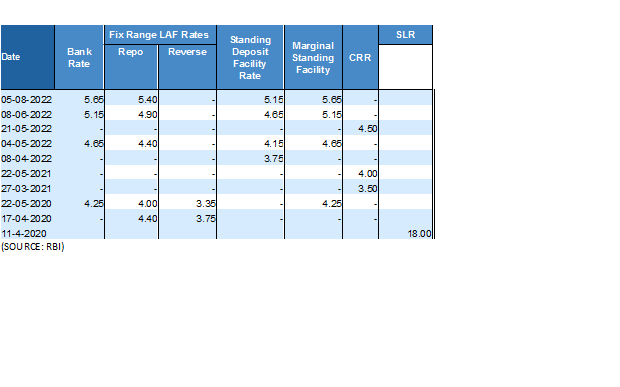

અમદાવાદઃ સમગ્ર વિશ્વ હાલ ફુગાવાના સતત વધી રહેલા વ્યાપથી પિડાઇને વ્યાજદરમાં વધારાના આશરે છે. યુએસ ફેડ સહિત મોટાભાગની સેન્ટ્રલ બેન્કો વ્યાજદરમાં વધારો કરી ચૂકી છે. તૈ પૈકી 175 bpના વધારા સાથે ફિલિપાઇન્સ ટોચે, જ્યારે જાપાને એક પણ વધારો કર્યો નથી. ભારત પણ 140 bpનો વધારો અત્યારસુધીમાં કરી ચૂક્યું છે અને હજી 35-50bp વચ્ચેનો વધારો તોળાઇ રહ્યો છે. તેના કારણે હોમલોન, કાર લોન, પર્સનલ લોન્સ, કોર્પોરેટ લોન્સ સહિતની તમામ લોન્સ ઉપરના વ્યાજદરમાં 75-100bpનો વધારો તોળાઇ રહ્યો છે. સાથે સાથે મોંઘવારી પણ માઝા મૂકે તેવી દહેશત સેવાઇ રહી છે.

નાણાકીય નીતિના નિર્ણયો ઘડતી વખતે કયા પરિબળો ધ્યાનમાં લેવા જોઈએ? આ પ્રશ્ન સૌથી મૂળભૂત છે. અર્થશાસ્ત્ર સરળ રીતે કહીએ તો, નાણાકીય નીતિ સ્થાનિક વૃદ્ધિ અને ફુગાવાની ગતિશીલતા અર્થતંત્રની વાસ્તવિક પરિસ્થિતિ ઉપર આધારીત હોય છે. તેની અસર અન્ય બજારો જેવાં કે ઇક્વિટી, બોન્ડ અને કરન્સી ઉપર પણ પડતી હોય છે. સામાન્ય રીતે એવી દલીલ કરવામાં આવે છે કે નબળું ચલણ ભારતની વેપાર ખાધને ઘટાડવામાં મદદ કરી શકે છે, કારણ કે તેનાથી નિકાસ સસ્તી થશે અને

આયાત મોંઘી. જો કે, હાલમાં આવું થવાની શક્યતા નથી. ભારત જેવા મોટા આયાતકાર માટે, રૂપિયામાં અવમૂલ્યન વધુ નુકસાન કરી શકે છે. સતત વધી રહેલી વેપાર ખાધ અને ભારત- યુએસ સરકારના બોન્ડ વચ્ચે સાંકડી થતી જતી યિલ્ડને ધ્યાનમાં રાખીને ઘણા બજાર વિશ્લેષકોએ આરબીઆઈને ચલણમાં હસ્તક્ષેપ કરવાની ભલામણ કરી હતી. આજકાલ અર્થશાસ્ત્રમાં સૌથી મહત્વપૂર્ણ ગુણાત્મક અને ફેશનેબલ ચર્ચાઓમાંની એક ચર્ચા સૌથી વધુ શોર મચાવી રહી છે કે, આરબીઆઈ માત્ર સ્થાનિક રાજકારણથી સ્વતંત્ર હોવી જોઈએ. આરબીઆઈના નાણાકીય નીતિના નિર્ણયો (ખાસ કરીને તેના વ્યાજ દરના નિર્ણયો) યુએસની નીતિઓ સાથે સીધા જોડાયેલા છે. જો યુએસમાં ફુગાવો અપેક્ષા કરતા વધુ, તો આરબીઆઈએ વધુ કડક બનવું પડે. જો ફેડ વધુ આક્રમક છે, તો આરબીઆઈએ પણ કરવું પડે. તેને ધ્યાનમાં રાખીને આરબીઆઇ આ વખતે રેપોરેટમાં 35-85bp વચ્ચેનો વધારો ઝીંકી શકે છે.