ભારતીય કાગળ ઉદ્યોગના Operating Margins FY26 માં ~200 bps પુનઃપ્રાપ્ત થવાની તૈયારીમાં

નાણાકીય વર્ષ 2025 માં ભારતની કાગળની આયાતમાં 4-5%નો વધારો, સ્થાનિક ઉત્પાદન પર અસર

મુંબઈ, ૧8 માર્ચ: ભારતીય કાગળ ઉદ્યોગ પડકારો અને તકોના જટિલ પરિદૃશ્યમાંથી પસાર થઈ રહ્યો છે. નાણાકીય વર્ષ 24 અને 9MFY25 માં તાજેતરના પડકારો હોવા છતાં, જેમાં વધતી આયાત અને કાચા માલના ખર્ચને કારણે તેને તીવ્ર માર્જિન દબાણનો સામનો કરવો પડ્યો હતો, તે છતાં તે ધીમે ધીમે બદલાવ માટે તૈયાર છે. જોકે, લાકડાના પલ્પના ભાવમાં સ્થિરતા અને આયાતમાં ઘટાડો થવાની અપેક્ષા સાથે, નાણાકીય વર્ષ 26 માં ઓપરેટિંગ માર્જિનમાં લગભગ 200 બેસિસ પોઈન્ટનો સુધારો થવાનો અંદાજ છે.

ભારતીય કાગળ ઉદ્યોગ એક નિર્ણાયક તબક્કે છે. જ્યારે વધતી જતી આયાત અને કાચા માલના ખર્ચમાં ફુગાવા જેવા પડકારોએ નાણાકીય વર્ષ 24 અને 9MFY25માં માર્જિન પર દબાણ કર્યું છે, ત્યારે આ ક્ષેત્ર પુનઃપ્રાપ્તિ માટે તૈયાર છે. ખર્ચ સ્થિરીકરણ અને મજબૂત માંગ ડ્રાઇવરો નાણાકીય વર્ષ 26 સુધીમાં માર્જિનમાં સુધારો લાવવામાં મદદ કરશે. સ્પર્ધાત્મક રહેવા માટે, ઉત્પાદકોએ આધુનિકીકરણ, ખર્ચ ઑપ્ટિમાઇઝેશન અને ટકાઉ પેકેજિંગ નવીનતા પર ધ્યાન કેન્દ્રિત કરવું જોઈએ તેવું કેરએજ રેટિંગ્સના એસોસિયેટ ડિરેક્ટર ડી. નવીન કુમારે જણાવ્યું હતું.

નાણાકીય વર્ષ 24માં ઉદ્યોગની આવકમાં 55% ફાળો આપનાર પેપરબોર્ડ અને પેકેજિંગ સેગમેન્ટમાં ઈ-કોમર્સ અને સિંગલ-યુઝ પ્લાસ્ટિક પર પ્રતિબંધને કારણે 8.2% નો વધારો થયો. વધુમાં, પ્રિન્ટિંગ અને લેખન કાગળ ક્ષેત્રને રાષ્ટ્રીય શિક્ષણ નીતિ (NEP) 2020 અને શિક્ષણ પર સરકારી ખર્ચમાં વધારો થવાથી ફાયદો થશે, જે ઉદ્યોગને લાંબા ગાળાના વિકાસ માટે સ્થાન આપશે.

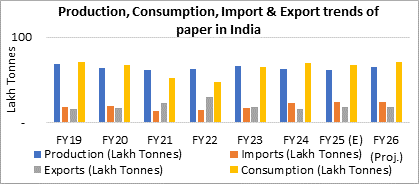

નાણાકીય વર્ષ ૨૩માં, કોવિડ પછી માંગમાં ઘટાડો અને ઓફિસ સંસ્કૃતિમાં પાછા ફરવાને કારણે, આ ક્ષેત્રે ચોખ્ખા વેચાણ પ્રાપ્તિ (NSR) માં નોંધપાત્ર વૃદ્ધિ અનુભવી. જોકે, આ ઉછાળો કામચલાઉ હતો, ત્યારબાદ વેચાણની પ્રાપ્તિમાં ઘટાડો થયો. નાણાકીય વર્ષ 22 પછી, ચીન અને આસિયાન દેશોમાંથી કાગળની આયાતમાં વધારો થયો, જેના કારણે ભારત નાણાકીય વર્ષ 24માં જથ્થાની દ્રષ્ટિએ ચોખ્ખો આયાતકાર બન્યો. ASEAN અને દક્ષિણ કોરિયા સાથે મુક્ત વેપાર કરાર (FTA) હેઠળ ડ્યુટી-મુક્ત આયાતથી સ્થાનિક ઉત્પાદન પર વધુ અસર પડી. નાણાકીય વર્ષ ૨૪માં, સ્થાનિક કાગળનું ઉત્પાદન ૫.૧% ઘટ્યું હતું, અને નાણાકીય વર્ષ ૨૫માં વધુ ૧-૨% ઘટાડો થવાની ધારણા છે.

આયાતમાં વધારા વચ્ચે નાણાકીય વર્ષ 2024 માં સ્થાનિક કાગળ ઉત્પાદનમાં 5.1%નો ઘટાડો થયો

નાણાકીય વર્ષ 24 દરમિયાન આયાતમાં સતત વધારાને કારણે સ્થાનિક ઉત્પાદન પર દબાણ વધ્યું છે. વેચાણ કિંમતમાં ઘટાડો અને વધતા ખર્ચના કારણે નાણાકીય વર્ષ 2025 માં સ્થાનિક પેપર કંપનીઓ માટે આવકમાં 3-4%નો અંદાજિત ઘટાડો થયો. કોવિડ દરમિયાન અન્ય ઉદ્યોગોની માંગમાં વધારો અને વાવેતર પ્રવૃત્તિમાં ઘટાડો થવાને કારણે સ્થાનિક લાકડાના ભાવ અભૂતપૂર્વ સ્તરે પહોંચી ગયા. નાણાકીય વર્ષ 24 અને 9MFY25 માં હાર્ડવુડ પલ્પના ભાવમાં 20-25% નો વધારો થયો. સસ્તી આયાતની સ્પર્ધાને કારણે સ્થાનિક ઉત્પાદકોને આ ખર્ચ પસાર કરવામાં મુશ્કેલી પડી રહી હતી.

નાણાકીય વર્ષ 24માં પેપરબોર્ડ અને પેકેજિંગ સેગમેન્ટમાં 8.2% નો વધારો થયો

ઉદ્યોગની આવકમાં લગભગ 55% ફાળો આપતો પેપરબોર્ડ અને પેકેજિંગ સેગમેન્ટ, નાણાકીય વર્ષ 24 માં 8.2% વધ્યો. આ વૃદ્ધિ ઈ-કોમર્સ માંગ અને સિંગલ-યુઝ પ્લાસ્ટિક પર પ્રતિબંધ, કાગળના વિકલ્પોને પ્રોત્સાહન આપવાને કારણે થઈ હતી. આરોગ્ય અને સ્વચ્છતા જાગૃતિ દ્વારા પ્રેરિત ટીશ્યુ સેગમેન્ટમાં સૌથી વધુ ૧૩.૩% વૃદ્ધિ થઈ, ત્યારબાદ કપસ્ટોક ૧૦.૫% વધ્યો. જોકે, આ સેગમેન્ટ્સ સ્થાનિક વપરાશમાં માત્ર 4% હિસ્સો ધરાવે છે. નાણાકીય વર્ષ 25-27 દરમિયાન ભારતના FMCG બજાર વાર્ષિક 7% વૃદ્ધિ પામશે તેવો અંદાજ છે, તેથી કાગળ અને પેકેજિંગની માંગમાં વધુ વધારો થવાની ધારણા છે.

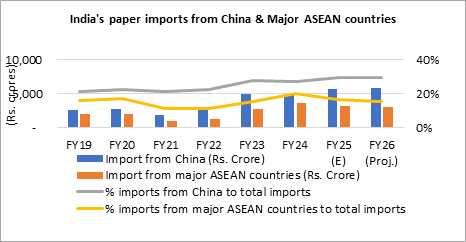

કેન્દ્રીય બજેટમાં ઉત્પાદન અને MSME પર ધ્યાન કેન્દ્રિત કરવાથી કાગળ અને પેકેજિંગ સામગ્રીની માંગમાં વધારો થવાની સંભાવના છે, જે ઉદ્યોગની વૃદ્ધિની સંભાવનાઓ સાથે સારી રીતે સુસંગત છે. જોકે, ચીન જેવા દેશોમાંથી કાગળની આયાતમાં વધારો ચિંતાનો વિષય છે, નાણાકીય વર્ષ 25ના પ્રથમ છ મહિનામાં આયાતમાં 44% નો વધારો થયો છે. ઉદ્યોગે સરકારને વિનંતી કરી છે કે કાગળની આયાત પર બેઝિક કસ્ટમ્સ ડ્યુટી (BCD) વધારીને સ્થાનિક ઉત્પાદકોને સમાન તક મળે.

ભારતીય કાગળ ઉદ્યોગ ટૂંકા ગાળાના પડકારોનો સામનો કરે છે પરંતુ નીતિ સમર્થન, વિકસિત ગ્રાહક પસંદગીઓ અને ટકાઉપણું વલણો દ્વારા સંચાલિત લાંબા ગાળાના વિકાસ માટે ટ્રેક પર રહે છે.

(Disclaimer: The information provided here is investment advice only. Investing in the markets is subject to risks and please consult your advisor before investing.)

(સ્પષ્ટતા: અત્રેથી આપવામાં આવતી તમામ પ્રકારની માહિતી કોઇપણ પ્રકારે રોકાણ/ ટ્રેડીંગ માટેની સલાહ નથી. બજારોમાં રોકાણ જોખમોને આધીન છે અને રોકાણ કરતા પહેલા કૃપા કરીને તમારા સલાહકારની સલાહ લો.)