નિફ્ટી વર્ષમાં 27867ની ટોચે પહોંચે તેવી શક્યતા

મુંબઇ,17 ઓક્ટોબર: નિફ્ટી (NIFTY) હાલમાં 19.4x પર 1-વર્ષની ફોરવર્ડ ઇપીએસ પર ટ્રેડીંગ કરી રહી છે, જે તેના 15 વર્ષની 19.1xની સરેરાશ PE સામે 1.6% પ્રિમીયમ દર્શાવે છે. આ બેઝ કેસમાં, PL કેપિટલ નિફ્ટીનું તેની PEની 19.1x 15 વર્ષની સરેરાશને આધારે સપ્ટેમ્બર 2026ની ઇપીએસ 1459 મૂલ્ય આંકે છે, જે 12 મહિનાના 27,867 (અગાઉ 26,820)ના ટાર્ગેટમાં પરિણમે છે. PL કેપિટલ પ્રભુદાસ લીલાધરએ તેના તાજેતરના ઇન્ડિયા સ્ટ્રેટેજી રિપોર્ટ જિયોપોલીટીકલ અનિશ્ચિતતાઓ વચ્ચે તહેવારનો આશાવાદમાં જણાવ્યું છે કે જ્યારે બુલ (તેજી)કેસમાં, PL કેપિટલ 15 વર્ષની સરેરાશ PEમાં 5% પ્રિમીયમ લાગુ પાડે છે, તેમજ નિફ્ટીનું 20x મૂલ્ય આંકે છે, જે બુલ કેસ ટાર્ગેટ 29,260 (અગાઉ 28,564)માં પરિણમે છે. જ્યારે મંદી ના કેસમાં નિફ્ટી 25,080 (અગાઉ 24,407)ના ટાર્ગેટ સાથે તેના લાંબા ગાળાની સરેરાશમાં 10% ડિસ્કાઉન્ટે ટ્રેડ થઇ શકે છે.

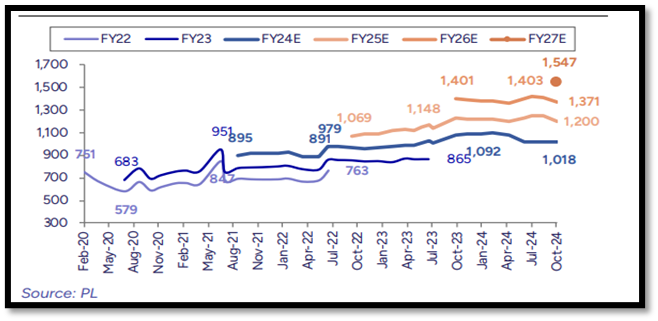

NIFTY EEPSમાં FY25 અને FY26 માટે અનુક્રમે 3.8% અને 2.8%નો ઘટાડાતરફી સુધારો કરવામાં આવ્યો છે ત્યારે કંપની FY EPS અંદાજો રજૂ કરે છે. PL કેપિટલ માને છે કે FY24-27 સુધીમાં 15%નો EPS CAGR રહેશે, જેમાં અંદાજિત EPS મૂલ્ય FY25, FY26 અને FY27માં અનુક્રમે રૂ. 1,200, રૂ. 1,371 અને રૂ. 1,546 રહેશે.

NIFTY EPS પ્રવાહ – FY24-27 CAGR 15%ની દ્રષ્ટિએ

બીજી બાજુ હોસ્પિટલ્સ ફાર્મા, કેપિટલ ગુડ્ઝ અને કેમિકલ જેવા ક્ષેત્રોમાં મજબૂત EBIDTA વૃદ્ધિ સતત રહેવાની ધારણા છે, જ્યારે ઓટો, બેન્કો અને ડ્યોરેબલ્સ પણ બે આંકની વૃદ્ધિ દર્શાવશે. આવશ્યક ચીજો માટેની ગ્રામિણ માંગ સુધારાની નિશાનીઓ દર્શાવી રહી છે, જોકે લાંબા ગાળા સુધી રહેલો વરસાદની થોડી અસર Q2ના પરિણામો પર પ્રતિબિંબીત થઇ શકે છે. જ્યારે ટ્રાવેલ, હાઉસિંગ, જ્વેલરી અને ટુ-વ્હીલર્સમાં મરજી મુજબના ખર્ચાઓ સકારાત્મક રહેવાની આશા છે, જ્યારે પેસેન્જર વ્હિકલ્સ, (PV), ક્વિક સર્વિસ રેસ્ટોરન્ટસ (QSR), એપરલ, ફૂટવેર અને બિલ્ડીંગ મટીરિયલ્સ જેવા ક્ષેત્રો હજુ પણ સમસ્યાનો સામનો કરી રહ્યા છે. ઓટો, કેપિટલ ગુડ્ઝ, ફાર્મા અને હોસ્પિટલ્સ જેવા ક્ષેત્રો સુંદર માર્જિન વિસ્તરણ દર્શાવે તેવી શક્યતા છે જ્યારે બિલ્ડીંગ મટીરિયલ્સ, કન્ઝ્યુમર્સ, મીડિયા, ઓઇલ એન્ડ ગેસ અને સિમેન્ટમાં માર્જિનમાં ઘટાડો થવાની ધારણા સેવાય છે.

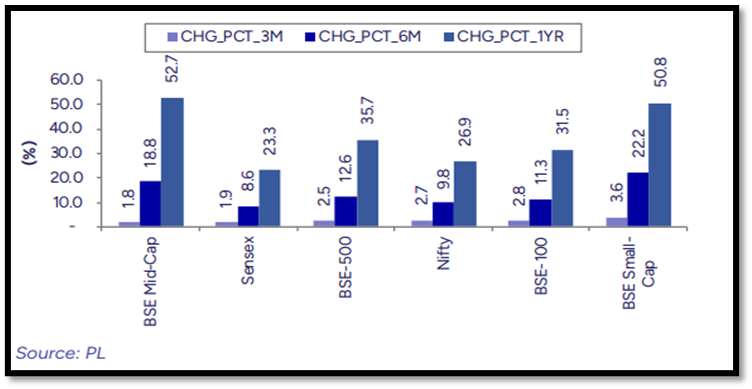

ઇન્ફ્રાસ્ટ્રક્ચર ખર્ચ અને પ્રોજેક્ટને લગતા ઓર્ડર્સમાં વૃદ્ધિ થઇ છે, પરંતુ FY25 મહારાષ્ટ્ર, ઝારખંડ અને દિલ્હીમાં આગામ ચૂંટણીઓને લઇને વોલેટાઇલ (અસ્થિર) રહેવાની સંભાવના છે. માર્કેટે રક્ષણાત્મક ક્ષેત્રોની તરફેણમાં પરિવર્તન કર્યુ છે કેમ કે અસંખ્ય સાયકલ્સમાં ટકાઉ વૃદ્ધિ મેળવી હોવા છતાં પણ મૂલ્યાંકનો અત્યંત ખર્ચાળ બન્યા છે. ઊંચી વૃદ્ધિ અને નીચા જોખમની સંભાવનાઓને કારણે એફએમસીજી, આઇટી સેવાઓ અને કન્ઝ્યુમર ડ્યોરેબલ્સે મજબૂત રિબાઉન્ડનો અનુભવ કર્યો છે. લાર્જ-કેપ અને મિડ-કેપ નિર્દેશાંકો વચ્ચેનું રિટર્ન અંતર છેલ્લા ત્રણ મહિનામાં અત્યંત સાંકડુ બન્યુ છે. લાર્જ-કેપ અને સ્મોલ કેપ નિર્દેશાંકો વચ્ચે રિટર્ન્સમાં તફાવત છેલ્લા ત્રણ મહિનાના ગાળા માટે 1% કરતા ઓછો રહ્યો છે, આમ છ અને બાર મહિનાના સમયગાળામાં તેમાં અંતર નોંધપાત્ર રહ્યુ છે. તાજેતરમાં ભારે વેચવાલીનું વલણ હોવા છતા છેલ્લા છ સપ્તાહોમાં FIIના પ્રવાહમાં રૂ. 335 અબજનો વધારો થયો છે. ત્યારે DIIનું કુલ રૂ. 891 અબજ સાથેનુ રોકાણ મજબૂત રહ્યુ હતું.

કન્વીક્શન પસંદગીમાં ફેરફારો

ઊંચી કન્વીક્શન પસંદગી: PL કેપિટલ સિમેન્સ, પ્રાજ ઇન્ડ, અપાર અને લુપિન લેબ્સના શેરોમાં તાજેતરમાં તેજી જોવા મળ્યા બાદ તેને દૂર કરે છે, જો કે મધ્યમથી લાંબા ગાળામાં આ કંપનીઓ પરત્વે સકારાત્મક છે. કંપની વધુમાં ભારત ઇલેક્ટ્રોનીક્સ, ક્રોમ્પ્ટન કન્ઝ્યુમર, સાયેન્ટ, જિંદાલ સ્ટેઇનલેસ અને સફારીને કન્વીક્શન પસંદગીમાં ઉમેરી રહી છે.

(Disclaimer: The information provided here is investment advice only. Investing in the markets is subject to risks and please consult your advisor before investing.)

(સ્પષ્ટતા: અત્રેથી આપવામાં આવતી તમામ પ્રકારની માહિતી કોઇપણ પ્રકારે રોકાણ/ ટ્રેડીંગ માટેની સલાહ નથી. બજારોમાં રોકાણ જોખમોને આધીન છે અને રોકાણ કરતા પહેલા કૃપા કરીને તમારા સલાહકારની સલાહ લો.)