ટ્રાન્સયુનિયન સિબિલના CMI રિપોર્ટ અનુસાર પ્રથમ વખત ઋણ લેનારાઓમાં જનરેશન Zનું પ્રમાણ 41% છે

મુંબઈ, 26 માર્ચ: ડિસેમ્બર 2024માં પૂરા થયેલાં ત્રિમાસિક ગાળામાં ભારતની રિટેલ ધિરાણ વૃદ્ધિનો દર, ખાસ કરીને ન્યૂ-ટુ-ક્રેડિટ (એનટીસી) 1 ગ્રાહકોમાં મધ્યમ સ્તરે જળવાઈ રહ્યો હતો. એનટીસી ગ્રાહકો દ્વારા ઉદભવેલી વપરાશ આધારીત ક્રેડિટ પ્રોડક્ટ્સ માટે આ સૌથી સ્પષ્ટ હતું, જેમાં લોનના ઉદભવમાં વાર્ષિક ધોરણે 21 ટકાનો ઘટાડો જોવા મળ્યો હતો, જ્યારે હાલમાં ક્રેડિટ ધરાવતા ગ્રાહકોમાં 2 ટકાનો ઘટાડો થયો હતો. વપરાશ આધારિત પ્રોડક્ટ્સને ક્રેડિટ કાર્ડ, પર્સનલ લોન અને કન્ઝ્યુમર ડ્યુરેબલ લોન્સ તરીકે વ્યાખ્યાયિત કરવામાં આવે છે.

આ વલણો આ સેગમેન્ટમાં ધિરાણ પુરવઠો વિસ્તૃત કરવા માટે કેન્દ્રિત ધિરાણકર્તા વ્યૂહરચનાની જરૂરિયાતને દર્શાવે છે અને ડિસેમ્બર 2024માં પૂરા થયેલાં ત્રિમાસિક ગાળા માટે ટ્રાન્સયુનિયન સિબિલ ક્રેડિટ માર્કેટ ઇિન્ડકેટર (CMI)2 અહેવાલના કેટલાંક તારણો હતાં.

ઊંચા CMI રીડિંગ સૂચવે છે કે ક્રેડિટ માર્કેટની તંદુરસ્તી સામાન્ય રીતે સુધરી રહી છે, જ્યારે નીચું રીડિંગ ક્રેડિટ માર્કેટની તંદુરસ્તીમાં ઘટાડો સૂચવે છે. ડિસેમ્બર 2024 માટે CMI 97 હતી, જે ડિસેમ્બર 2023 માં 103 કરતા ઓછી હતી અને ડિસેમ્બર 2021 પછીની સૌથી નીચી હતી.

ટ્રાન્સયુનિયન સિબિલના એમડી અને સીઇઓ ભાવેશ જૈને જણાવ્યું હતું કે, અસુરક્ષિત ધિરાણ ઉત્પાદનો માટે જોખમ-સમાયોજિત વળતરના પ્રતિસાદમાં ધિરાણકર્તાઓ દ્વારા અપનાવવામાં આવેલી સંપાદન વ્યૂહરચનાએ, પ્રથમ વખત ધિરાણ લેનારાઓનું પ્રતિનિધિત્વ કરતાં ન્યૂ-ટુ-ક્રેડિટ સેગમેન્ટને અપ્રમાણસર અસર કરી છે.

તમામ પ્રોડક્ટ્સ ખાસ કરીને એનટીસીના ગ્રાહકોમાં ધિરાણનો પુરવઠો સતત સાધારણ રહ્યો

ડિસેમ્બર 2024માં પૂરા થયેલાં ત્રિમાસિક ગાળામાં, ક્રેડિટ સપ્લાય માટેની CMI અગાઉના વર્ષના સમાન ગાળાની તુલનાએ 95 થી ઘટીને 91 થઈ ગઈ છે. પ્રોડક્ટ્સના તમામ સેગમેન્ટના ઓરિજિનેશન્સમાં ધીમો વૃદ્ધિ દર અને એનટીસી ગ્રાહકોના ઉદભવમાં સતત ઘટાડાના કારણે આ ફેરફાર વિસ્તરણ પામ્યો. ડિસેમ્બર 2024માં પૂરા થયેલાં ત્રિમાસિકગાળામાં હોમ લોન અને ક્રેડિટ કાર્ડની ઉત્પત્તિમાં વાર્ષિક ધોરણે ઘટાડો થયો હતો, જ્યારે તાજેતરના ત્રિમાસિક ગાળામાં સકારાત્મક જોવાયેલો અન્ય રિટેલ લોન ઉત્પાદનોનો વૃદ્ધિ દર 2023ના સમાન ત્રિમાસિક ગાળાની તુલનામાં ધીમો રહેવા પામ્યો હતો.

કોષ્ટક 1: ઓરિજિનેશન વોલ્યુમ્સમાં વાર્ષિક વૃદ્ધિ (એકાઉન્ટ્સ)

| પ્રોડક્ટ | ડિસેમ્બર 2023માં પૂર્ણ થતો ત્રિમાસિક ગાળો | ડિસેમ્બર 2024માં પૂર્ણ થતો ત્રિમાસિક ગાળો |

| હોમ લોન | 4% | -9% |

| પ્રોપર્ટી સામે લોન | 15% | 1% |

| ઓટો લોન | 14% | 4% |

| ટુવ્હીલર લોન | 16% | 9% |

| પર્સનલ લોન | 24% | 14% |

| ક્રેડિટ કાર્ડ | 2% | -32% |

| કન્ઝ્યૂમર ડ્યુરેબલ લોન | 17% | 6% |

ડિસેમ્બર 2024 માં પૂરા થયેલા ક્વાર્ટરમાં, એનટીસી ગ્રાહકો દ્વારા લોનની કુલ ઉત્પત્તિનો હિસ્સો ડિસેમ્બર 2023ના 21%ની તુલનાએ ઘટીને 17% થઈ ગયો છે. મહત્વની પ્રોડક્ટના સેગમેન્ટમાં લોન ઉત્પત્તિમાં એનટીસીના ગ્રાહકોના હિસ્સામાં ઘટાડો સતત જોવાયો છે.

એનટીસી (NTC) ગ્રાહકોમાં યુવા પેઢીનું જૂથ સૌથી મોટું છે, જેમાં જેન Z (1995 કે તે પછી જન્મેલા) 41 ટકા હિસ્સો ધરાવતા હતા. એનટીસી ઉદભવમાં મહિલા ઉધાર લેનારાઓનો હિસ્સો 37 ટકા હતો, જે એક્સિસ્ટિંગ ટુ ક્રેડિટ (ETC) ઉધાર લેનારાઓમાં મહિલાઓના હિસ્સા 27 ટકા કરતા વધારે હતો.. એનટીસી (NTC) ગ્રાહકોમાંથી 32 ટકા જ્યારે ઇટીસી (ETC) ગ્રાહકોમાંથી 23 ટકા ગ્રામીણ વિસ્તારોમાંથી આવતા હતા.

એનટીસી (NTC) ધિરાણ લેનારાઓને તેમની પ્રથમ લોન અથવા ક્રેડિટ સુવિધા પૂરી પાડતા ધિરાણકર્તાઓ આ આધારનો લાભ ઉઠાવીને આજીવન ઉચ્ચ મૂલ્યનું સર્જન કરી શકે છે, જે સાતત્યપૂર્ણ વૃદ્ધિને આગળ ધપાવવા માટે નફાકારક દરખાસ્ત બનાવે છે. નાણાકીય વર્ષ 2022-2023 માં તેમની પ્રથમ ક્રેડિટ પ્રોડક્ટ લેનારા ગ્રાહકો અંગે ટ્રાન્સયુનિયન સિબિલ ડેટાના વિશ્લેષણમાં દર્શાવવામાં આવ્યું છે કે એનટીસીના દર ત્રણમાંથી એક ગ્રાહકે પછીના 12 મહિનામાં બીજી ક્રેડિટ પ્રોડક્ટનો લાભ લીધો હતો. બીજી લોનનો લાભ લેનારા ગ્રાહકોમાંથી 44 ટકા લોકોએ એના એ જ ધિરાણકર્તા પાસેથી લોન લેવાનું પસંદ કર્યું હતું.

ક્રેડિટ એક્ટિવ કન્ઝ્યુમર્સમાં ધીમી વૃદ્ધિ

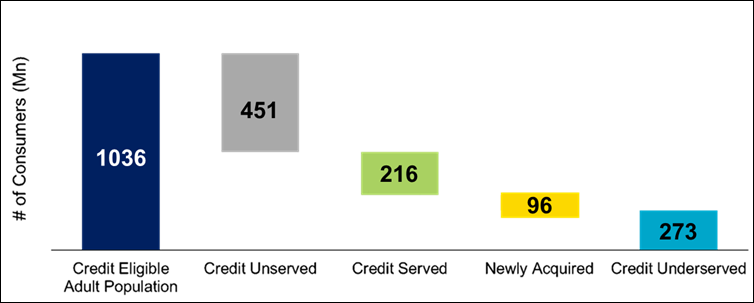

છેલ્લાં સતત ચાર ત્રિમાસિક ગાળામાં ક્રેડિટ સપ્લાયમાં સતત ઘટાડાને કારણે ક્રેડિટ-એક્ટિવ ગ્રાહકોમાં વાર્ષિક વૃદ્ધિ ડિસેમ્બર 2024 માં ઘટીને 9% થઈ ગઈ છે, જે ડિસેમ્બર 2023 માં 16% હતી. વિશ્વ બેંકના ડેટા અનુસાર, ડિસેમ્બર 2024 સુધીમાં, ભારતની ધિરાણની યોગ્યતા ધરાવતી વસ્તી – 18-80 વર્ષની વયના ગ્રાહકો – આશરે 1,036 મિલિયન હતા, તેમ છતાં ફક્ત 27% (લગભગ 277 મિલિયન) ઔપચારિક ક્રેડિટ સુવિધાઓનો ઉપયોગ કરે છે. આશરે 451 મિલિયન ભારતીયો પાસે મર્યાદિત અથવા કોઈ ઔપચારિક ક્રેડિટ સુવિધાઓ નથી ૩.

ટ્રાન્સયુનિયન સિબિલની ઈન્સાઈટ્સ દર્શાવે છે કે, ભારતની ધિરાણ લાયક વસતીમાં જેન Z નોંધપાત્ર હિસ્સો (34 ટકા) ધરાવે છે, પરંતુ તેમાં ધિરાણનો પ્રસાર સૌથી નીચો 16 ટકા છે. કોઈ પણ પ્રકારની ક્રેડિટ હિસ્ટરી ધરાવતા ગ્રાહકોમાંથી મોટા ભાગના ગ્રાહકો ક્રેડિટ અન્ડરસર્વ્ડ હતા.

કોષ્ટક 2: કન્ઝ્યુમર સેગમેન્ટ્સ અને ક્રેડિટ એક્સપીરિયન્સ

નોંધઃ

- સેવા લઈ રહેલાં ગ્રાહકો એટલે જેઓ ક્રેડિટ–વિઝિબલ હોય, સક્રિય ગ્રાહક હોય, જેઓ બે કે તેથી વધુ વર્ષનો ક્રેડિટ હિસ્ટરી ધરાવતાં હોય, હાલમાં ત્રણ કે તેથી વધુ ક્રેડિટ એકાઉન્ટ્સ ખુલ્લા હોય, અથવા હાલમાં અથવા ભૂતકાળમાં બે કે તેથી વધુ જુદા જુદા ક્રેડિટ પ્રોડક્ટના પ્રકારો ધરાવતા હોય.

- નવો ગ્રાહક એટલે જેની ક્રેડિટ બ્યુરો ફાઇલ પર કોઈ અગાઉની ક્રેડિટ હિસ્ટ્રી નથી, અને જેણે છેલ્લા બે વર્ષમાં તેની પ્રથમ ક્રેડિટ પ્રોડક્ટ લીધી છે.

- અન્ડરસર્વ્ડ ગ્રાહકોને એવી વ્યક્તિ તરીકે વ્યાખ્યાયિત કરવામાં આવે છે કે જેની પાસે બે કે તેથી વધુ વર્ષનો ધિરાણનો અનુભવ હોય, પરંતુ એક ઉત્પાદન પ્રકારના બેથી વધુ ઓપન એકાઉન્ટ્સ ન હોય.

ક્રેડિટ પર્ફોર્મન્સ પર્સનલ લોન્સ માટે સ્થિરતાના સંકેતો દર્શાવે છે

ડિસેમ્બર 2024 માં પૂરા થયેલા ત્રિમાસિક ગાળામાં ક્રેડિટ પ્રદર્શન માટે CMI નજીવો વધીને 101 પર પહોંચી ગયો છે, જે ડિસેમ્બર 2023 માં પૂરા થયેલા ક્વાર્ટરમાં 100 હતો. સિક્યોર્ડ લોન્સ માટે સંતુલન-સ્તરની ગંભીર ચૂક (90 દિવસ કે તેથી વધુ સમયના ઋણ માટે ગણવામાં આવે છે) માં સુધારાને કારણે આમ થયું હતું.

ટેબલ 2: પ્રોડક્ટ દ્વારા બેલેન્સ–લેવલ 90+ ડીપીડી (ડિસેમ્બર 2024)

| પ્રોડક્ટ | % બેલેન્સ–લેવલ 90+ DPD | વાર્ષિક ફેરફાર (bps) |

| હોમ લોન | 0.8% | -16 |

| પ્રોપર્ટી સામે લોન | 1.5% | -46 |

| ઓટો લોન | 0.6% | -3 |

| ટુવ્હીલર લોન | 1.9% | -17 |

| પર્સનલ લોન | 1.3% | -1 |

| ક્રેડિટ કાર્ડ | 2% | +31 |

| કન્ઝ્યૂમર ડ્યુરેબલ લોન | 1.4% | +5 |

જૂન 2023 પછી પ્રથમ વખત વ્યક્તિગત લોન માટે સંતુલન સ્તરની ખામીઓ સ્થિર થઈ છે. ડિસેમ્બર 2024માં વ્યક્તિગત લોન માટે પ્રાઇમ4 ઋણલેનારાઓ માટે 90+ દિવસોના બાકી રહેલા સંતુલન-સ્તરનો ક્ષતિ દર સુધરીને 4.54% થયો છે, જે આ ગ્રાહકો માટે ડિસેમ્બર 2023 માં 4.85% ની તુલનામાં 31 બેસિસ પોઇન્ટનો સુધારો છે.